Produljenje životnog vijeka donosi nove izazove, ali i prilike za kvalitetniji život, osobito u umirovljeničkim danima. Ključ je u financijskoj sigurnosti, razumijevanju mirovinskog sustava i aktivnom planiranju buduće mirovine

Hrvatska se suočava s nepovoljnim demografskim trendovima i starenjem stanovništva, što je svrstava među zemlje EU s najstarijom populacijom. Zbog toga je izuzetno važna financijska, odnosno bolje reći mirovinska pismenost – od poznavanja prava temeljenih na mirovini iz prvog stupa do individualne štednje koja može značajno povećati mirovinski prihod.

Tri stupa mirovinskog sustava

Mirovinskom reformom 2002. uveden je trodijelni mirovinski sustav. Prva dva stupa su obvezna i doprinose za njih poslodavac izdvaja iz naše plaće.

U prvi stup izdvajamo 15 posto bruto plaće za mirovine sadašnjih umirovljenika. U drugi stup izdvajamo 5 posto bruto plaće i taj novac je naša kapitalizirana štednja za mirovinu.

Treći stup je dobrovoljna mirovinska štednja i sami odlučujemo hoćemo li, kada i koliko uplaćivati za svoju buduću mirovinu.

Važnost odabira fonda u drugom stupu

Kao što smo već naveli, drugi mirovinski stup je obvezan za sve zaposlene. Svi oni, uključujući obrtnike, slobodna zanimanja i poljoprivrednike, moraju u roku od 30 dana od prvog dana zaposlenja odabrati svoj obvezni mirovinski fond.

Fondovi su podijeljeni u tri kategorije (A, B i C) koje se razlikuju po strukturi ulaganja odnosno očekivanim prinosima na štednju koje donose.

Mirovine iz dječje perspektive

U suradnji s Robertom Knjazom, AZ mirovinski fond kreirao je još jedan inovativni edukativni serijal 'Mirovine iz dječje perspektive' koji na zabavan način i iz dječjih usta približava teme mirovinske štednje svima najmlađima. Zašto baš djeca? Zato što i ona znaju da nikad nije prerano početi razmišljati o financijskoj budućnosti i ulaganju u 'stare dane'. Štednja za mirovinu nije izdatak nego investicija u kvalitetniji život u starosti, a čak i mali mjesečni iznosi mogu na dugi rok prerasti u značajna ušteđena sredstva.

Primjerice, za 2023. godinu prosječni prinos (Mirex) za kategoriju A iznosio je 14,9 posto za kategoriju B 10,2 posto i za kategoriju C 4 posto.

Kategorija fonda se mijenja bez naknade

Ne odaberemo li u tih propisanih 30 dana svoj obvezni mirovinski fond Središnji registar osiguranika (Regos) će nas automatski rasporediti u jedan od obveznih mirovinskih fondova kategorije A.

Kategoriju fonda možemo promijeniti svake godine, bez naknade. Mirovinski fond (Društvo) možemo mijenjati i češće, ali ako to radimo unutar tri godine članstva platit ćemo izlaznu naknadu.

Iznos mirovine iz drugog stupa ovisi isključivo o uplatama tijekom radnog vijeka (5 posto bruto plaće) i dužini ostanka u svijetu rada.

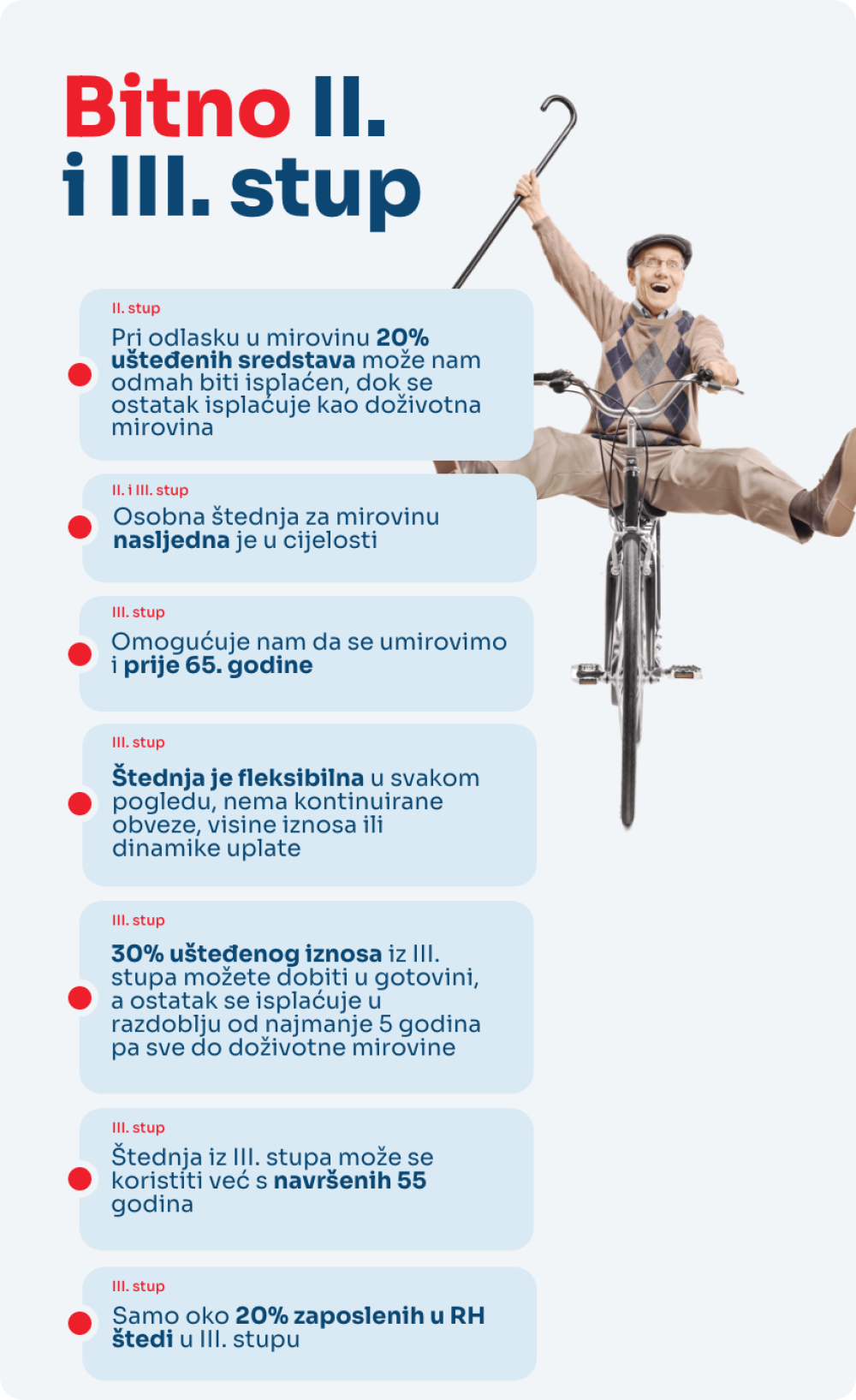

Ova je štednja u cijelosti nasljedna za vrijeme članstva u drugom stupu. Pri odlasku u mirovinu 20 posto ušteđenih sredstava može nam odmah biti isplaćen, dok se ostatak isplaćuje kao doživotna mirovina.

Dodatna dobrovolja štednja: Zašto je dobro krenuti što ranije?

Iznos mirovine iz prvog i drugog stupa možda neće biti dovoljan za zadržavanje standarda koji smo imali prije odlaska u mirovinu i dobro je razmisliti o dodatnoj dobrovoljnoj štednji što nam nudi treći mirovinski stup.

Svi oni koji krenu s ovom vrstom štednje odmah na početku svojeg radnog vijeka, mogu značajno utjecati na buduću visinu mirovine.

Dobrovoljna mirovinska štednja u trećem stupu jedina je štednja na koju je moguće ostvariti državne poticaje od 15 posto godišnje, prinose fonda (prosječno iznose oko 5 posto u zadnjih 20 godina) i olakšice za poslodavce (do 804 eura godišnje).

Štednjom u trećem mirovinskom stupu ostvarujemo pravo na državna poticajna sredstva do 99,54 eura godišnje. Državna poticajna sredstva iznose 15 posto naše godišnje uplate, a za maksimalan iznos potrebno je nešto više od 55 eura uplate mjesečno, odnosno 663,61 eura u godinu dana.

Važno je istaknuti da dobrovoljnu mirovinsku štednju možemo koristiti već s 55 godina. Do 30 posto svoje ušteđevine iz trećeg stupa moguće je podići jednokratno, a ostatak ušteđevine isplaćuje se po odabranom mirovinskom programu

Karakteristike trećeg mirovinskog stupa

Uplata u dobrovoljni mirovinski fond potpuno je fleksibilna, nema kontinuirane obveze, visine iznosa ili dinamike uplate. Isto tako nema nikakvih ograničenja ni kad je riječ o dobi jer takvu štednju mogu uplaćivati svi, bez obzira na to rade li, školuju se ili su već u mirovini.

Prilog je napravljen u produkciji Tnative tima tportala u skladu s najvišim profesionalnim standardima u suradnji s AZ mirovinskim fondovima.