Kako biste osigurali kvalitetan život u starosti, potrebno je na vrijeme izraditi dugoročni mirovinski plan i dosljedno ga provoditi. Cilj je osigurati prihode u visini plaće koju ste imali prije umirovljenja

Za većinu umirovljenika mirovina iz obveznog mirovinskog osiguranja iznosi svega oko 40 posto zadnje plaće. Čak i s punim radnim stažem od 40 godina, rijetko prelazi 50 posto. Zato je ključno planirati prihode koji uključuju drugi i treći mirovinski stup te investiranje.

Drugi stup: Obavezna štednja s potencijalom rasta

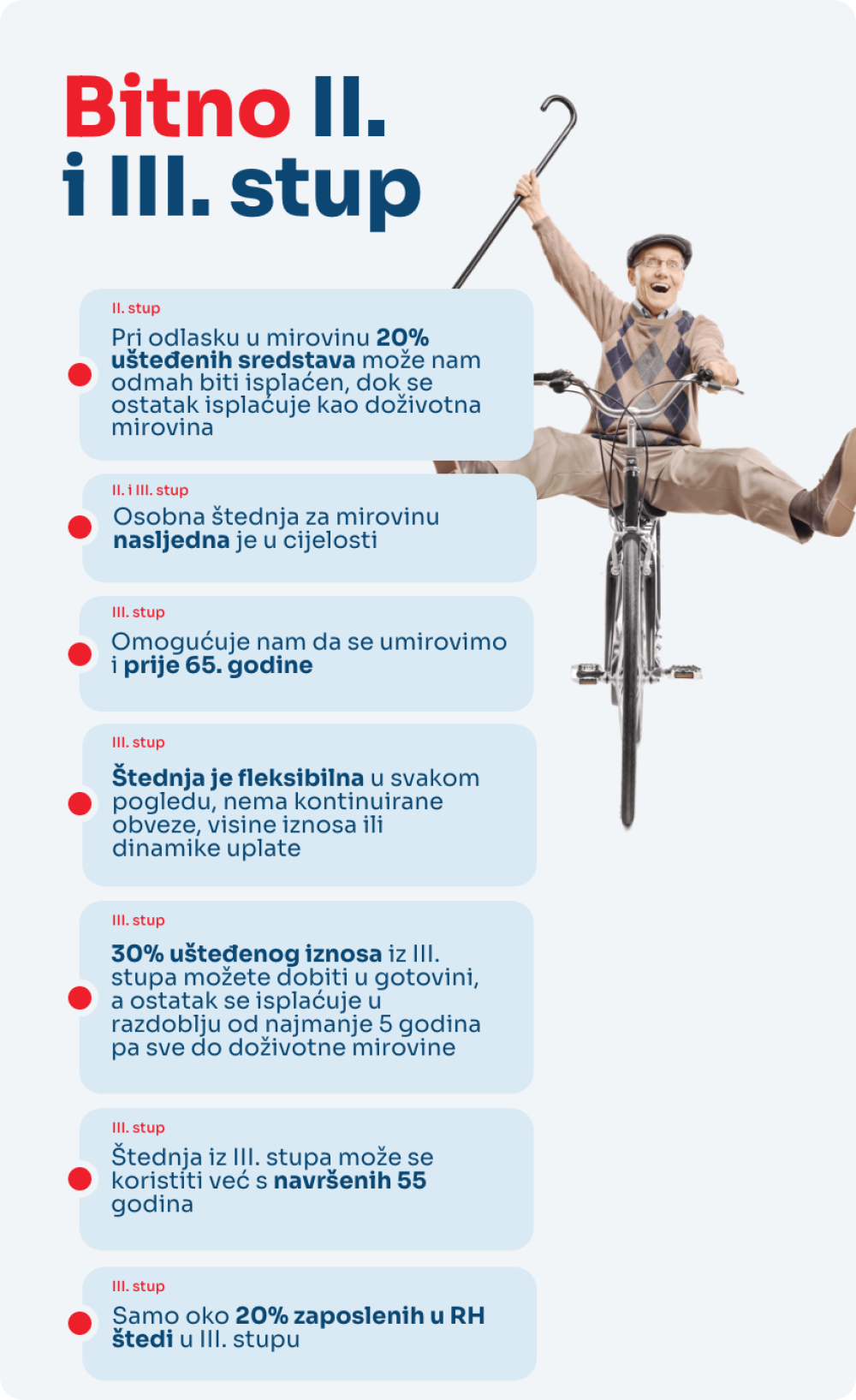

Drugi mirovinski stup, u koji se za svakog zaposlenog uplaćuje 5 posto njegove bruto plaće, ima sve značajniju ulogu u osiguravanju buduće mirovine, pogotovo za one članove koji će u njemu provesti čitav radni vijek.

Zato je ključno aktivno upravljati štednjom: redovito provjeravati stanje na osobnom računu i, prema potrebi, mijenjati kategoriju fonda.

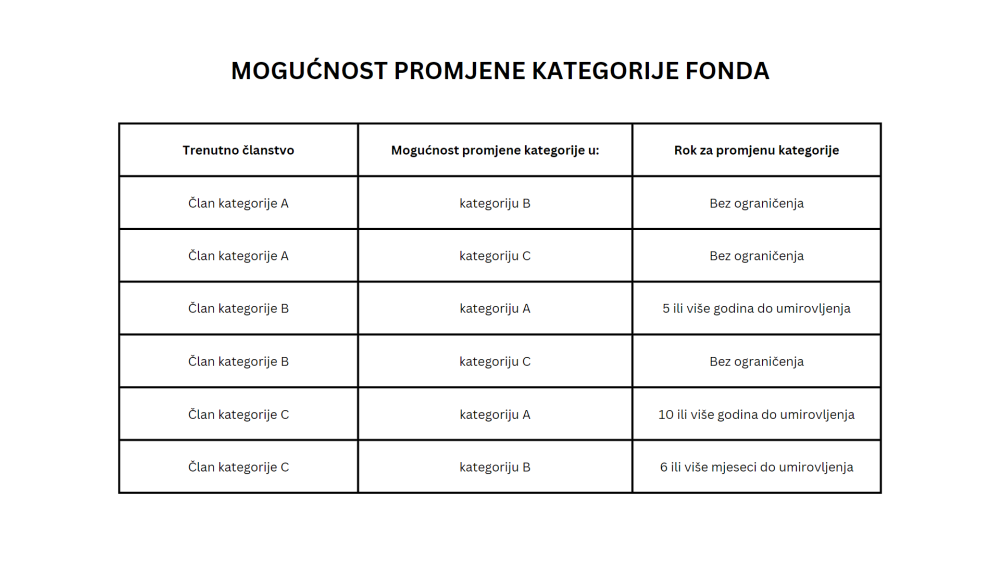

Odabir najuspješnijeg mirovinskog fonda može se temeljiti na njihovim prinosima, strategijama ulaganja i strukturi portfelja. Promjenu fonda unutar iste kategorije možete obaviti svakih 15 dana, dok promjenu kategorije možete napraviti jednom godišnje.

Mirovine iz dječje perspektive

U suradnji s Robertom Knjazom, AZ mirovinski fond kreirao je još jedan inovativni edukativni serijal 'Mirovine iz dječje perspektive' koji na zabavan način i iz dječjih usta približava teme mirovinske štednje svima najmlađima. Zašto baš djeca? Zato što i ona znaju da nikad nije prerano početi razmišljati o financijskoj budućnosti i ulaganju u 'stare dane'. Štednja za mirovinu nije izdatak nego investicija u kvalitetniji život u starosti, a čak i mali mjesečni iznosi mogu na dugi rok prerasti u značajna ušteđena sredstva.

Treći stup: Fleksibilna dobrovoljna štednja

Dobrovoljna štednja u trećem stupu nudi fleksibilnost uplata i dodatne pogodnosti. Osim prinosa koje ostvaruju dobrovoljni mirovinski fondovi, država pruža godišnji poticaj od 15 posto na uplaćeni iznos, do maksimalnih 99,54 eura.

U Hrvatskoj djeluje osam otvorenih i dvadesetak zatvorenih dobrovoljnih fondova. Otvoreni su dostupni svim građanima, dok su zatvoreni namijenjeni zaposlenicima određenih tvrtki ili članovima udruga.

Primjerice, redovitom uplatom od 56 eura mjesečno, što osigurava maksimalni državni poticaj, tijekom 20 godina, uz prosječni prinos fonda od 5 posto, štednja može doseći 26.109 eura. Umirovljenici bi tada mogli ostvariti dodatne mjesečne prihode od 233 eura tijekom 10 godina ili 120 eura tijekom 20 godina.

Štednja u trećem stupu dostupna je već od 55. godine života, neovisno o tome jeste li u mirovini ili još radite. U tom trenutku možete podići 30 posto ukupne štednje kao jednokratnu isplatu, a za ostatak ušteđenog iznosa dogovarate plan isplate u mjesečnim anuitetima u roku od najmanje 5 godina. Naravno, možete dogovoriti i isplatu u dužem razdoblju odnosno kao krajnji model to može biti i doživotna mirovina.

Prilog je napravljen u produkciji Tnative tima tportala u skladu s najvišim profesionalnim standardima u suradnji s AZ mirovinskim fondovima.