Aktualni trendovi pokazuju da hrvatski građani sve više preferiraju kunske kredite, osobito kada je riječ o dugoročnom zaduživanju. U modi su i fiksne kamatne stope kojima se možemo osigurati od ćudljivih promjena na financijskom tržištu

Nakon turbulentnog razdoblja u kojem su se mnogi ljudi opekli na kreditima vezanim uz švicarac danas novi korisnici kredita pušu i na hladno. Lekciju su naučile i banke pa su iščezli krediti s valutnom klauzulom u egzotičnim valutama, a u prvi plan su došli krediti u kunama.

Povoljni trendovi na financijskim tržištima i visoka likvidnost bankovnog sustava omogućili su sve povoljnije kamatne stope pa su danas uobičajeni stambeni krediti s kamatnom stopom ispod četiri posto godišnje.

Većina banaka nudi i opciju fiksnih kamatnih stopa koje pružaju sigurnost u uvjetima prijetećeg rasta referentnih kamatnih stopa na svjetskom tržištu. Kamate na kunske kredite mogu se fiksirati na rok do deset godina, a na eurske neke banke nude mogućnost fiksiranja do 20 godina.

Kamatne stope na kunske kredite nešto su veće od onih na eurske, kao i fiksne kamatne stope u odnosu na promjenljive. Međutim razlika nije značajna pa nije čudno to da su kunski krediti uz fiksne kamatne stope sve popularnija opcija.

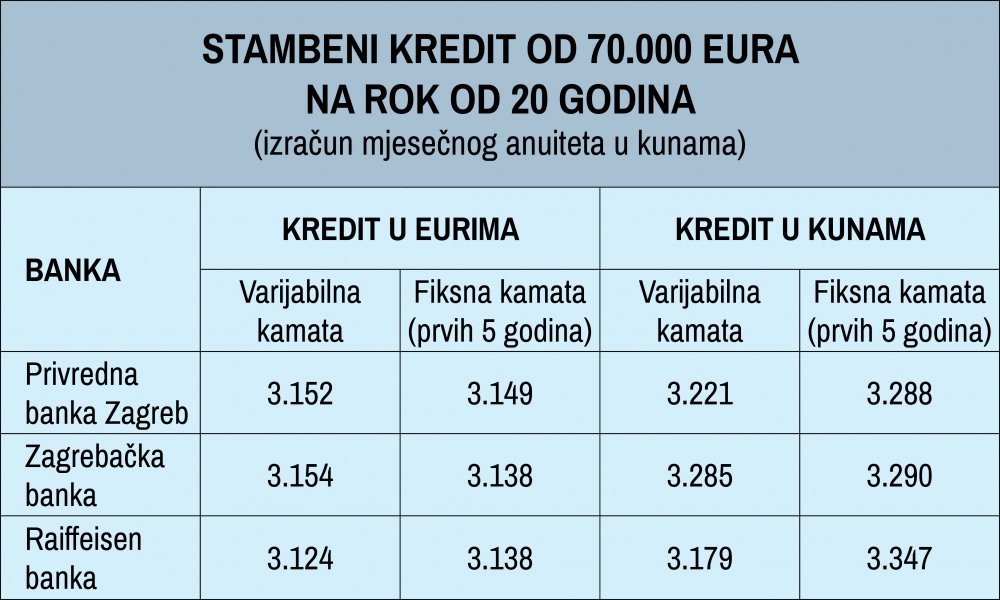

Kolike su razlike u mjesečnim anuitetima, izračunali smo na primjeru stambenog kredita od 70.000 eura na rok od 20 godina za korisnike sa statusom klijenta u Privrednoj banci Zagreb, Zagrebačkoj banci i Raiffeisen banci, koje u ponudi imaju stambene kredite u kunama i eurima s fiksnom i promjenljivom kamatnom stopom. Pritom naglašavamo da je riječ o informativnom izračunu te da kamatne stope mogu biti više ili niže, ovisno o kreditnoj sposobnosti klijenta.

Kada je riječ o kreditima u eurima, fiksiranje kamatne stope na prvih pet godina ništa ne košta. Naime u PBZ-u i Zabi fiksne kamatne stope čak su malo niže od promjenljivih pa su i anuiteti manji od tri (PBZ) do 16 kuna (Zaba). To znači da su ove banke u formiranju fiksne kamatne stope pošle od pretpostavke da će se još neko vrijeme nastaviti trend pada referentnih kamatnih stopa na tržištu. S druge strane u Raiffeisen banci promjenljiva stopa je malo viša od fiksne (3,95 u odnosu na 3,90 posto), što dovodi do razlike u anuitetu od 14 kuna.

Kod kunskih kredita kamatne stope su malo više, a fiksiranje je nešto skuplje. U Raiffeisen banci kamatna stopa na kunske stambene kredite s promjenljivom stopom je 4,1 posto, a na one s fiksnom 4,7 posto, pa je razlika u anuitetu 168 kuna. U PBZ-u i Zabi razlika u kamatnim stopama osjetno je manja pa su anuiteti kod fiksiranih kredita u prvih pet godina viši za 67, odnosno pet kuna.

Prilikom fiksiranja na razdoblja duža od pet godina kamatne stope rastu i u pravilu su više od varijabilnih, što dovodi do većih razlika u anuitetima.

vezane vijesti

Usporedba najrizičnije varijante (eurski kredit s promjenljivom kamatnom stopom) s najmanje rizičnom (kunski kredit s fiksnom kamatnom stopom) pokazuje da je razlika u anuitetu kod Raiffeisen banke 223 kune, a kod Zabe i PBZ-a 136 kuna.

Dakle možemo zaključiti da cijena zaštite od kamatnog i valutnog rizika nije visoka, ali razlike su značajne od banke do banke pa je potrebno dobro proučiti uvjete kreditiranja. Pritom vodite računa o tome da je uvijek moguće pregovarati o povoljnijim uvjetima od standardnih jer je potražnja za kreditima još uvijek znatno manja od ponude.