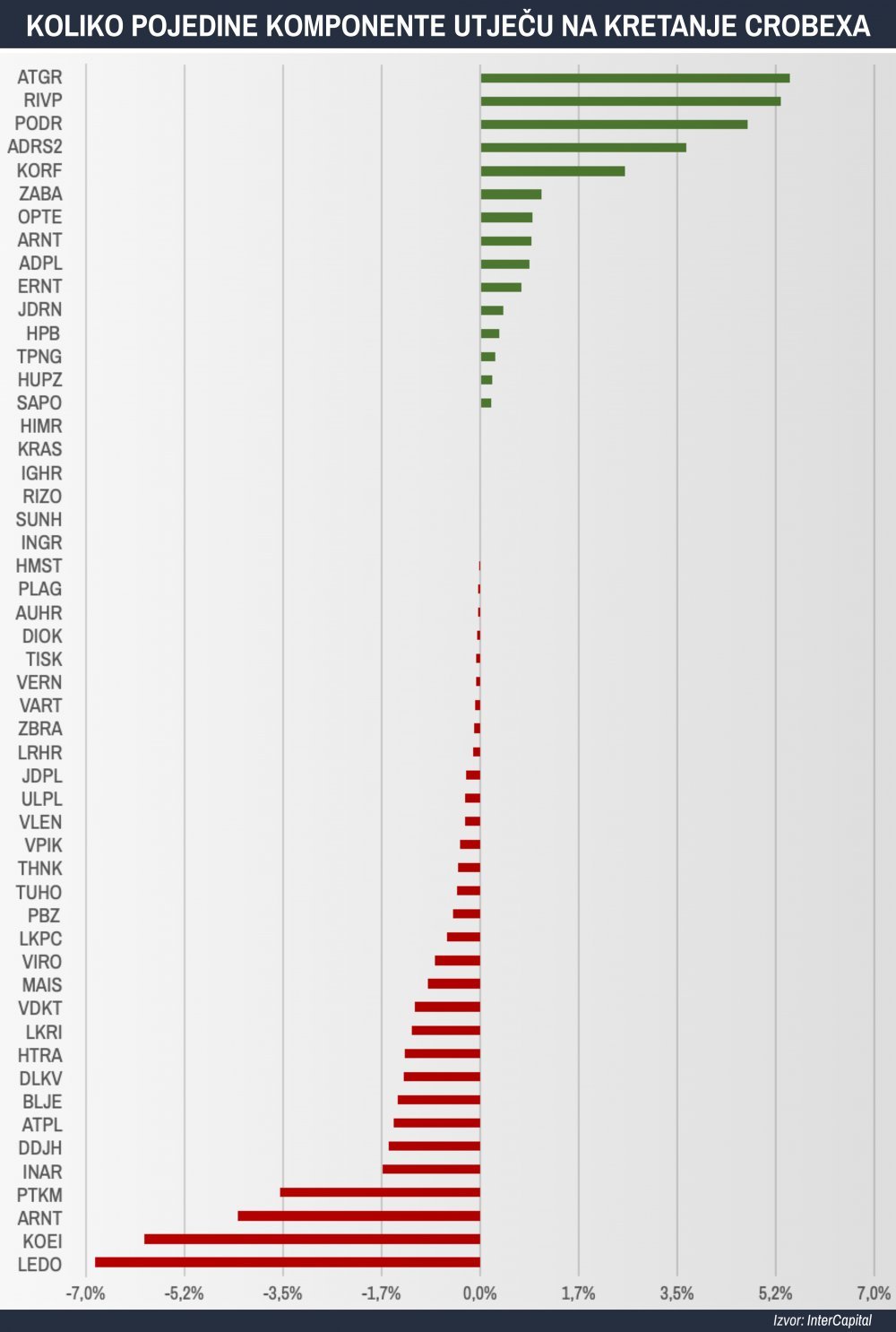

Indeks Zagrebačke burze, Crobex, već je dugo poznat po svojoj širini obuhvata, što je donekle utjecalo na njegovu sposobnost da precizno prikaže situaciju na tržištu. Stoga smo odlučili pobliže ispitati kretanje indeksa pregledom svih individualnih doprinosa svake njegove komponente u razdoblju od 2013. godine do danas

Tržišni indeksi trebali bi biti reprezentativni tržišnom sentimentu kako bi omogućili ulagačima da lakše prate smjer u kojem se kreće promatrano tržište. Međutim, kako bi ispravno funkcionirao, indeks se mora sastojati od dionica koje privlače dovoljno prometa tako da stvarno predstavljaju trenutačno kretanje na tržištu te da ne bude izložen čestim promjenama cijena.

Trenutačno Crobex nije takva vrsta indeksa jer se sastoji od velikog broja dionica koje mnogi upravitelji fondova ne bi ni uključili u svoj investicijski spektar zbog izrazito niske likvidnosti, lošeg korporativnog upravljanja, ulaska i izlaska iz predstečajne procedure itd.

Vrijednost Crobexa porasla je za 17,8 posto u promatranom razdoblju (ožujak 2013. - ožujak 2022.), što bi neke ulagače moglo navesti na zaključak da je hrvatsko tržište kapitala ili propustilo veći dio bikovskog tržišta ili da je covid kriza uspjela izbrisati gotovo cijelo desetljeće dobitaka. Srećom, ništa od toga nije istina.

Kao što se može primijetiti, dionice poput Atlantic Grupe, Valamara, Podravke i Adrisa pozitivno su utjecale na rad indeksa. Atlantic Grupa uspjela je povećati cijenu dionice za 2,5 puta u promatranom razdoblju zahvaljujući uspješnoj akviziciji i integraciji slovenske Droge Kolinske, uspješnom upravljanju portfeljem i rasprodaji svoje neosnovne imovine.

S druge strane dionice koje su povukle indeks dolje bile su uglavnom tvrtke iz industrijskog sektora, a koje su sklone fluktuacijama cijena dionica zbog niske likvidnosti i lošeg korporativnog upravljanja, što mnoge institucionalne ulagače odbija od kupnje tih dionica. Nadalje, indeks je teško pogođen krizom Agrokora, zbog čega je Ledo zabilježio smanjenje vrijednosti od sedam posto.

Iznimka od ove skupine očito bi bili Končar i Arena Hospitality jer su, unatoč velikom interesu investitora, bili jedni od onih koji su najviše pridonijeli negativnom poslovanju Crobexa. Končarov negativan doprinos indeksu dogodio se ponajviše kao rezultat bikovskog raspoloženja cijelog tržišta u tim razdobljima. Treba napomenuti da je cijena dionice Končara zabilježila visok rast cijene dok kompanija nije bila u indeksu, precijenivši njegov negativan učinak u promatranom razdoblju, čak i ako je negativno utjecao na vrijednost Crobexa.

Da zaključimo, hrvatsko tržište kapitala zasigurno je prošlo kroz težak period u posljednjih nekoliko godina. Međutim smatramo da je kretanje glavnog tržišnog indeksa malo pretjerano jer je njegova širina dovela do uključivanja dionica koje su ga neopravdano povukle dolje. Stoga vjerujemo da, unatoč navedenom kretanju indeksa, hrvatsko tržište kapitala i dalje nudi neke dragulje skrivene u gomili.