Zbog podizanja praga za ulazak u sustav PDV-a od početka ove godine paušalno oporezivanje može koristiti znatno veći broj poduzetnika obrtnika. Koji su uvjeti za otvaranje paušalnog obrta i kolika su davanja u 2025. godini, donosimo u tportalovu vodiču

Pri pokretanju poduzetničke aktivnosti mnogi se najčešće odlučuju na paušalni obrt zbog niskih davanja za poreze i doprinose. Poduzetnicima je ovaj oblik obrta privlačan i zbog jednostavnog vođenja poslovnih evidencija i minimalnih administrativnih obveza.

Koncem 2024. taj model oporezivanja dohotka koristilo je 88.300 obrtnika, odnosno 57,5 posto od ukupnog broja obrtnika. Iako većina njih preferira ovaj model oporezivanja, treba znati da za ulazak u sustav paušalnog oporezivanja postoje određena zakonska ograničenja. Porez u paušalnom iznosu mogu plaćati svi obrtnici bez obzira na djelatnost koju obavljaju i na broj zaposlenih, ali uz uvjet da nisu po toj osnovi obveznici poreza na dodanu vrijednost.

vezane vijesti

Kako je od početka ove godine prag za ulazak u sustav PDV-a podignut s 40.000 na 60.000 eura, pravo na paušalno oporezivanje imaju svi obrtnici koji ostvaruju godišnje primitke ispod navedenog praga. Paušalno oporezivanje mogu koristiti i osobe koje obrtničku djelatnost, odnosno domaću radinost, obavljaju kao drugu djelatnost, uz radni odnos ili mirovinu. S druge strane, paušalno oporezivanje nije dopušteno osobama koje obavljaju djelatnosti slobodnih zanimanja, poput sportaša, umjetnika, odvjetnika, novinara i sl.

Obveze obrtnika paušalaca

- svakodnevno vođenje Knjige prometa (Obrazac KPR), u koju se na kraju svakog radnog dana upisuju primici naplaćeni u gotovini i bezgotovinskim putem

- tromjesečno plaćanje predujma poreza na dohodak (do zadnjeg dana svakog tromjesečja)

- podnošenje godišnjeg Izvješća o paušalnom dohotku od samostalnih djelatnosti i uplaćenom paušalnom porezu na dohodak (Obrazac PO-SD) do 15. siječnja

- izdavanje računa uz provedbu fiskalizacije za svaki račun naplaćen u sredstvima koja se smatraju gotovinom

- pridržavanje odredbi o blagajničkom maksimumu

- plaćanje obveze doprinosa za obvezna osiguranja po osnovi obavljanja obrtničke djelatnosti do 15. dana u mjesecu za prethodni mjesec, a ako se radi o drugoj djelatnosti, obveza dospijeva u roku od 15 dana od primitka rješenja o utvrđenoj obvezi doprinosa

- ako zapošljava radnike, obvezno je obračunavanje i plaćanje propisanih doprinosa za obvezna osiguranja na plaću radnika.

Kako se prijavljuje paušalni obrt?

Ako tek pokrećete obrt i želite ući u sustav paušalnog oporezivanja, po primitku Rješenja o upisu obrta u Obrtni registar trebate se u roku od osam dana javiti nadležnoj ispostavi Porezne uprave radi upisa u registar poreznih obveznika i odabirati paušalno oporezivanje kao način oporezivanja.

U slučaju da već imate obrt i želite promijeniti način oporezivanja (prelazak s vođenja poslovnih knjiga na paušalno oporezivanje), potrebno je podnijeti zahtjev (Obrazac RPO) nadležnoj ispostavi Porezne uprave do kraja tekuće godine za iduću godinu, a najkasnije 15 dana po isteku kalendarske godine. Uz zahtjev je potrebno dostaviti izvadak iz poslovnih knjiga (Obrazac P-PPI) te ukupan pregled svote tražbine na temelju izdanih računa (Obrazac TO).

Obrtnici paušalci pod nadzorom poreznika zbog zloupotreba

Naglo povećanje broja paušalaca posljednjih godina potaknulo je Poreznu upravu na akciju provjere mogućih poreznih zloupotreba. U fokusu poreznika našli se oni iz ITC sektora te stručnih, znanstvenih i tehničkih djelatnosti, a koji većinu prihoda ostvaruju od jednog klijenta. U takvim slučajevima poreznici procjenjuju je li riječ o poslu koji ima obilježje nesamostalnog rada. Kada zaključe da je riječ o prikrivenom radnom odnosu, poreznici prekršiteljima izdaju rješenja o dodatnim poreznim obvezama.

Kako se određuje iznos poreza?

Obrtniku koji podnese zahtjev za plaćanjem paušalnog poreza Porezna uprava određuje godišnji paušalni dohodak te on predstavlja osnovicu za razrezivanje porezne obveze.

Dohodak se utvrđuje na temelju ostvarenih ukupnih godišnjih primitaka prethodne godine ili predviđenih primitaka za tekuću godinu ako je riječ o novom poreznom obvezniku koji započinje obavljati djelatnost. Postojeći obrtnici do 15. siječnja trebaju predati godišnje izvješće o ostvarenom dohotku za prethodnu godinu. Na temelju godišnjeg izvješća, koje sadrži podatke o naplaćenim primicima i plaćenom porezu, Porezna uprava određuje osnovicu i razrezuje poreznu obvezu za narednu godinu.

Ako obrtnik ostvari veći ili manji promet te uđe u viši ili niži razred oporezivanja, na temelju godišnje prijave utvrđuje se razlika paušalnog poreza za uplatu ili povrat, kao i porezna obveza za narednu godinu. Predujam paušalnog poreza plaća se tromjesečno, do zadnjeg dana svakog tromjesečja.

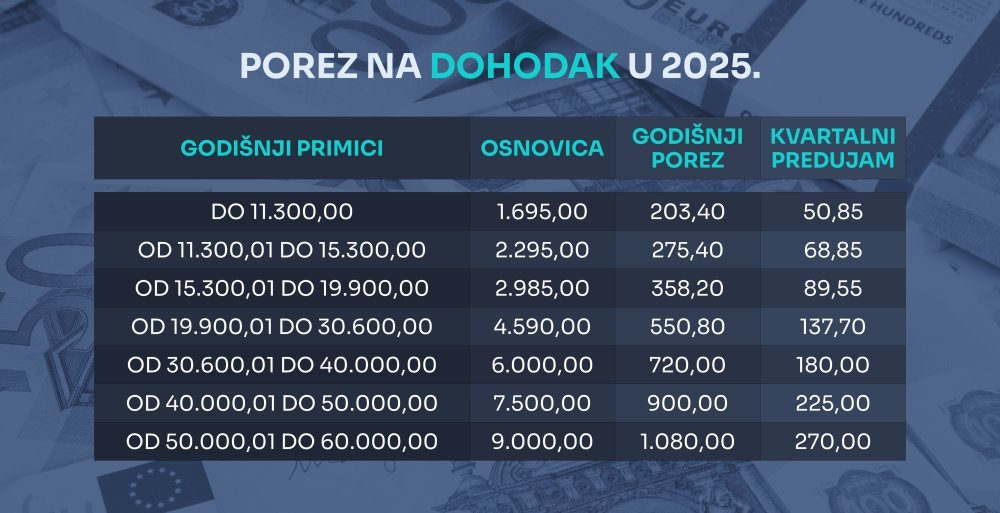

Godišnji paušalni porez na dohodak obračunava se na godišnji paušalni dohodak utvrđen sukladno rasponu ostvarenih primitaka. U 2025. godini takvi poduzetnici raspoređeni su u sedam poreznih razreda. Porez se obračunava po stopi od 12 posto na utvrđenu poreznu osnovicu te iznosi od 203,40 do 1080 eura. Obrtnici koji su registrirani na području Vukovara, potpomognutih područja jedinica lokalne samouprave i otoka razvrstanih u I. skupinu po stupnju razvijenosti imaju pravo na umanjenje paušala te plaćaju porez u visini od 25 posto godišnjeg paušalnog poreza.

Kako se određuje obveza doprinosa za mirovinsko i zdravstveno osiguranje?

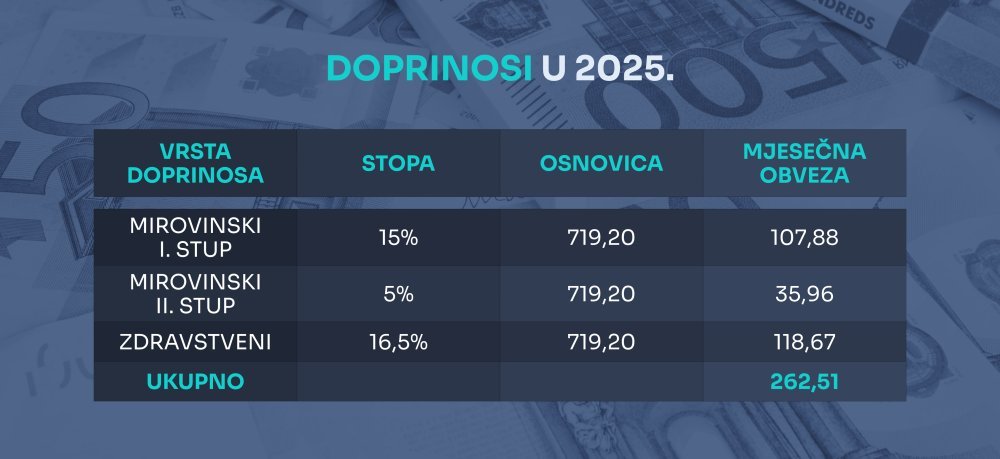

Status paušalnog obrtnika privlačan je i zbog osjetno nižih obveza za doprinose. Osnovica za obračun doprinosa za mirovinsko i zdravstveno osiguranje u 2025. iznosi 719,20 eura. Ukupni mjesečni doprinosi za 2025. paušalcima iznose pak 262,51 euro te su u odnosu na prošlu godinu povećani za 34,75 eura zbog povećanja prosječne plaće. Ako je porezni obveznik u radnom odnosu te po toj osnovi plaća poreze i doprinose, na ostvareni drugi dohodak koji se oporezuje u paušalnom iznosu dužan je plaćati doprinose po osnovi druge djelatnosti. U tom slučaju osnovica za obračun doprinosa je utvrđeni paušalni dohodak. Umirovljenik koji obavlja drugu djelatnost (domaću radinost, sporedno zanimanje) te prema toj djelatnosti utvrđuje dohodak i porez na dohodak u paušalnom iznosu nije obveznik doprinosa uz uvjet da je zadržao status umirovljenika i tijekom razdoblja u kojem obavlja tu drugu djelatnost.