FED je progovorio… no prerano je za zagrliti medvjeda. Vjerujemo da smo u korekciji unutar ciklusa bikovskog tržišta. Po našem mišljenju, ostajemo u srednjem dijelu faze rasta - prinosi će vjerojatno ubuduće biti niski, ali bikovsko tržište bi se trebalo nastaviti (sve dok gospodarstva rastu).

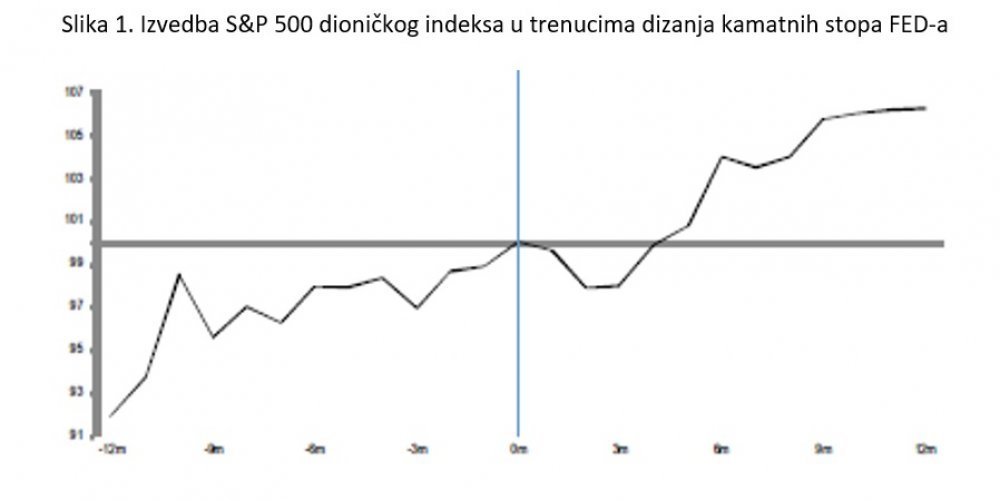

Očekuje se da će američka središnja banka FED početi podizati stope od sljedećeg mjeseca imajući u planu sedam dizanja do kraja godine. Investitori se pitaju mogu li ekonomije i tržišta to podnijeti (apsorbirati). Uobičajeno je da nekoliko mjeseci oko prvog dizanja kamatnih stopa dionička tržišta padnu jednoznamenkastom postotkom, zatim se u sljedeća 3-4 mjeseca primire, da bi onda u sljedećih 6-12 mjeseci dotaknula nove vrhove (Slika 1.).

Korekcija bi se trebala smatrati taktičkom, a ne fundamentalnom promjenom smjera. Početak zaoštravanja monetarne politike je u velikoj većini puta potvrda da ciklus ima noge, a ne signal njegovog kraja.

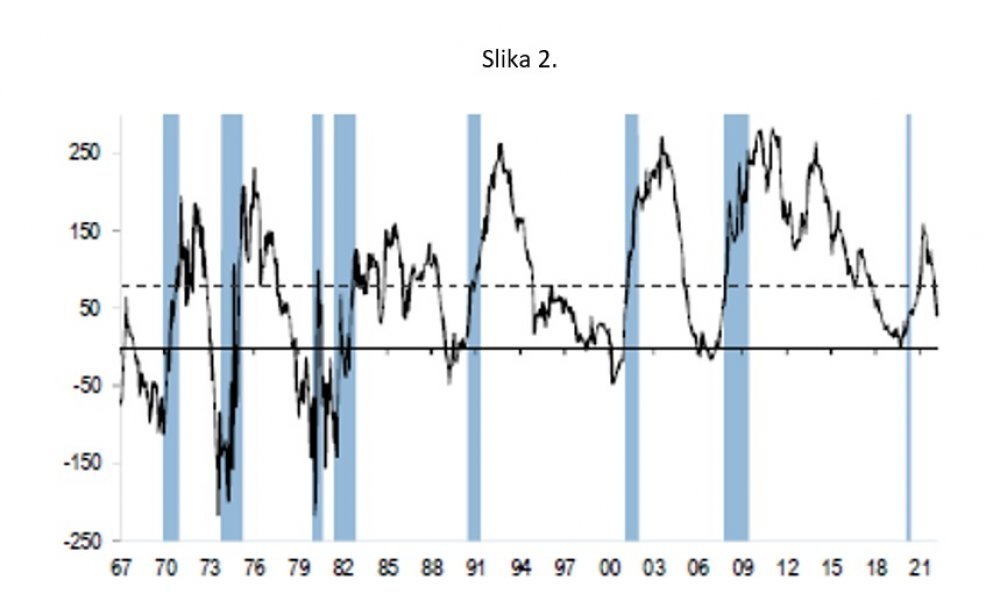

Što se događa s krivuljom prinosa? Krivulja je povijesno imala tendenciju da se izravna (to flatten) kada FED krene s dizanjem kamatnih stopa, ali i da se dugi kraj krivulje pomiče naviše. No 'džoker s klupe' ovaj put je utjecaj QT-a (quantitative tightening), koji bi mogao djelovati protiv tipičnog izravnavanja krivulje prinosa tijekom zatezanja od strane FED-a, jer je QE (quantitative easing) izravnao krivulju tijekom proteklog desetljeća, te je premija prinosa još uvijek (izrazito) negativna (Slika 2).

Kada zaoštravanje monetarne politike postaje problem? Inicijalno povlačenje likvidnosti ne treba gledati kao negativno, barem ne do trenutka kad uvjeti financiranja počinju biti potpuno restriktivni. Jedno od upozorenja gledajući povijesno je bilo kada se krivulja prinosa preokreće (inverta), ali mi (još) nismo tamo. Dionička tržišta su u prosjeku dostigla vrhunac godinu dana nakon invertiranja krivulje prinosa.

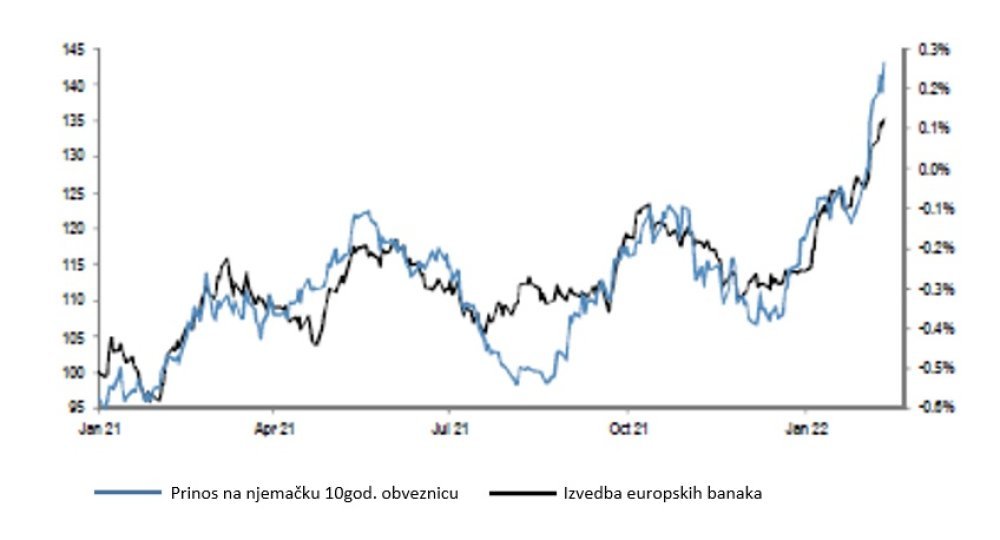

Također, bilo je tendencija usporavanja kada bi stvarne (realne) stope bile potpuno pozitivne, i to značajno, a one su trenutno još uvijek negativne, na - 40bp, tako da tu još ostaje dosta prostora. Također, bilance banaka su ovaj put dosta jake i mogu nastaviti podržavati gospodarski oporavak. Promatrajući sektore u Americi, robe (commodity) i banke općenito su imale dobru izvedbu oko prvih dizanja kamatnih stopa, kao i ciklički sektori u odnosu na one defanzivne. Ono što je jako zanimljivo je da su se europske banke mučile s izvedbom.

Što se tiče investicijskih stilova, value je netom prije i nakon dizanja kamatnih stopa nadmašio growth. EM (Emerging Markets = tržišta u razvoju) vs. DM (Developed Markets = razvijena tržišta) imala su mješovitu izvedbu u tim epizodama, na što je najviše utjecalo kretanje američkog dolara (USD). Europa je imala bolju izvedbu od SAD-a. Fokusirajući se na banke, odnosno bankarski sektor, vjerujemo da je ključ za njihovu izvedbu, ne oblik krivulje prinosa, već smjer prinosa obveznica. Ako 10-ogodišnji prinosi nastave prema gore, čak i s izravnavanjem krivulje, to još uvijek sugerira da bi banke trebale biti OW (overweight), a defanzivni sektor UW (underweight).

Prošlog ljeta krivulja se izravnala s 10- ogodišnjim prinosima koji su padali, što je rezultiralo risk-off sentimentom, no od tada to nije bio slučaj. Idealan scenarij za banke je povećanje prinosa na 2 i 10 godina, što bi njihovim zaradama dalo vjetar u leđa, kao i P/E multipli (Slika 3).

*Ovaj blog pripremljen je u informativne svrhe na temelju podataka dostupnih i poznatih INTERCAPITAL ASSET MANAGEMENT d.o.o. u trenutku njegove izrade i objave i kao takav podložan je promjenama. Cjelovit, točan i istinit opis UCITS fondova koji se spominju u ovom blogu, propisanih obveza i povezanih rizika, možete pronaći na web stranici: www.icam.hr/investicijski-fondovi gdje su dostupni i Prospekt i Ključne informacije za ulagatelje svakog fonda na hrvatskom jeziku. Iznesene informacije, mišljenja, analize, zaključci, prognoze i projekcije isključivo su u informativne svrhe i ne predstavljaju investicijski savjet ili preporuku glede kupnje, držanja ili prodaje financijskih instrumenata, niti ponudu ili poziv na davanje ponude. Iznesene analize temelje se na javno dostupnim informacijama, koje INTERCAPITAL ASSET MANAGEMENT d.o.o. smatra pouzdanima, ali za čiju potpunost i točnost ne preuzima nikakvu odgovornost kao ni odgovornost ni obvezu davati informacije o promjenama u iznesenim mišljenjima ili informacijama. Rizici povezani s ulaganjem u financijske, novčane ili investicijske instrumente koji su predmet analize nisu u cijelosti objašnjeni. Investitori trebaju donijeti vlastitu odluku o eventualnom ulaganju bez oslanjanja na blogu iznesene stavove.