Porez na nasljedstvo datira još iz Rimskog Carstva, a ono je uzimalo pet posto naslijeđene imovine za isplatu vojničkih mirovina. Većina europskih država danas ubire porez na nasljedstvo, ali obuhvat oporezivanja i visine poreznih stopa u njima znatno se razlikuju

Porezi na nasljedstvo naplaćuju se na vrijednost prenesene imovine i plaćaju ih nasljednici sukladno nacionalnim propisima o nasljeđivanju. Većina europskih zemalja ima poseban porez koji se odnosi na nasljedstvo i darove, a u nekima se ono ne oporezuje ili se oporezuje kao i u drugim slučajevima prijenosa imovine.

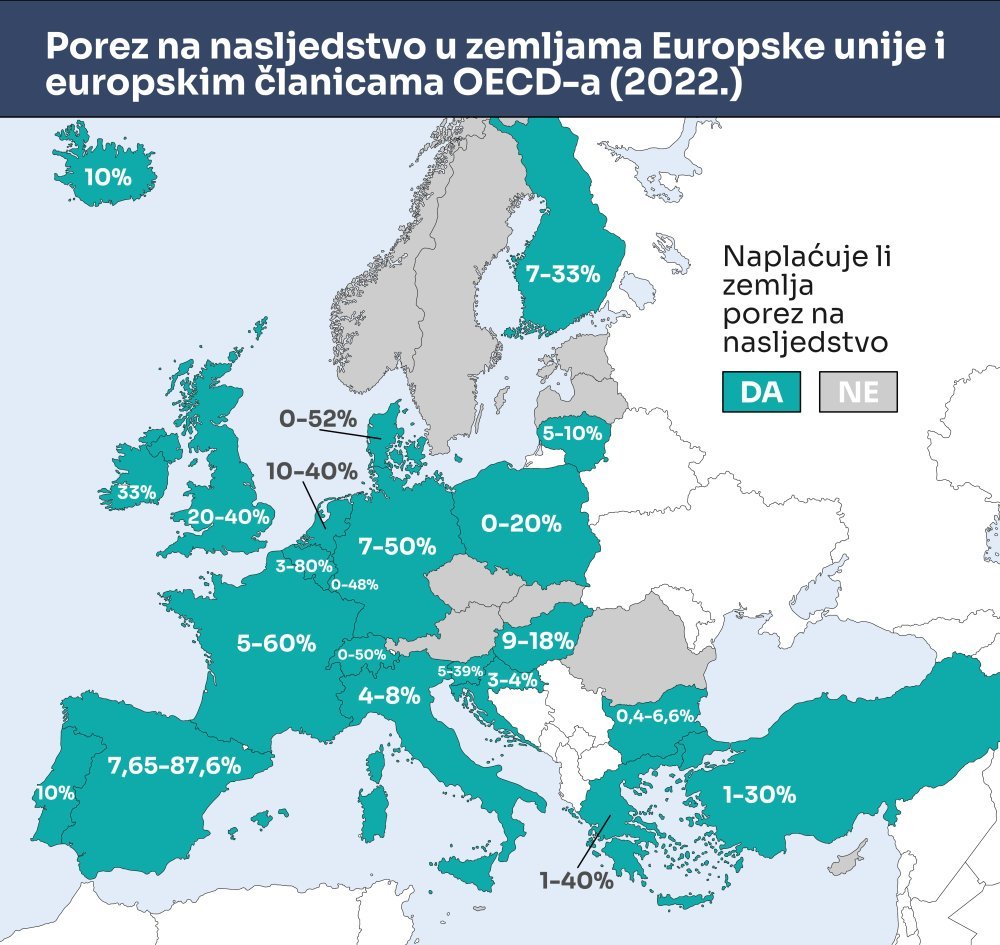

Donja karta prikazuje porezni status nasljedstva u zemljama Europske unije i europskim zemljama članicama OECD-a. Od promatranih država, porez na nasljedstvo ne primjenjuje se u Austriji, Češkoj, Cipru, Estoniji, Latviji, Malti, Rumunjskoj, Norveškoj, Slovačkoj i Švedskoj.

Ostale zemlje oporezuju nasljedstvo, a razina oporezivanja ovisi o obiteljskoj povezanosti s preminulim, kao i o naslijeđenom iznosu.

Bračni drugovi i djeca uglavnom oslobođeni poreza

U većini zemalja nasljednici iz prvog nasljednog reda (bračni drugovi, potomci, preci) oslobođeni su djelomično ili u potpunosti plaćanja poreza.

U nekim zemljama, poput Belgije, Španjolske ili Švicarske, stope poreza na nasljedstvo razlikuju se ovisno o regiji. Većina europskih zemalja ne oporezuje transfere ispod određenog iznosa.

Neke imaju jedinstvene porezne stope, a u većini je na snazi više stopa uz visoke raspone, pri čemu progresivno rastu ovisno o obiteljskoj povezanosti i veličini nasljedstva. Primjerice, u Njemačkoj se primjenjuju stope od sedam do 50 posto, u Francuskoj od pet do 60 posto, a u Španjolskoj od 7,65 do čak 87,6 posto.

U Njemačkoj i Belgiji progresivno oporezivanje

U Njemačkoj su porez dužni plaćati i nasljednici prvog reda, ali značajan dio nasljedstva za njih je neoporeziv. Primjerice, za bračnog druga (životnog partnera) neoporezivo je do 500.000 eura, a za djecu do 400.000 eura. Za ostale nasljednike neoporeziva stopa znatno je niža te iznosi 20.000 eura.

vezane vijesti

Porezna stopa za oporezivi dio nasljedstva progresivno raste od sedam od 50 posto, ovisno o srodstvu i visini nasljedstva. Primjerice, za iznos oporezive vrijednosti ostavine do 75.000 eura prvi nasljedni red plaća porez po stopi od sedam posto, drugi nasljedni red 15 posto, a ostali nasljedni redovi 30 posto.

U Belgiji, primjerice, svaka regija (Bruxelles, Flandrija i Valonija) ima svoju stopu kojom se oporezuje imovina ovisno o visini njenog iznosa, ali i po razredima ovisno o srodstvu, pa tako porezna stopa iznosi od tri do čak 80 posto.

U Irskoj se naslijeđena imovina oporezuje u okviru poreza na kapitalne akvizicije po jedinstvenoj stopi od 33 posto.

U Hrvatskoj blag porezni tretman

U Hrvatskoj je oporezivanje nasljedstva znatno blaže nego u većini ostalih zemalja s ovim poreznim oblikom. Na snazi je jedinstvena porezna stopa od četiri posto, neovisno o veličini nasljedstva, a prvi nasljedni red - koji čine bračni drug, potomci i preci koji čine uspravnu liniju te posvojenici i posvojitelji koji su u tom odnosu s umrlim - u potpunosti je oslobođen plaćanja poreza.

Porez po stopi od četiri posto plaća se na gotovinu, novčana potraživanja i vrijednosne papire te na pokretnine (vozila, tehnika) ako im je pojedinačna tržišna vrijednost veća od 6700 eura. Na naslijeđene nekretnine ne plaća se porez na nasljedstvo, ali se plaća porez na promet nekretnina po stopi od tri posto.

Poreznu osnovicu čini iznos gotova novca te tržišna vrijednost nekretnina, novčanih tražbina i vrijednosnih papira (vrijednosnica), kao i pokretnina na dan utvrđivanja porezne obveze, i to nakon odbitka dugova i troškova što se odnose na imovinu na koju se plaća taj porez.