Otkako su obvezni mirovinski fondovi 2014. godine razdijeljeni na tri kategorije, pa sve do 2019. godine, država je po automatizmu raspodjeljivala nove osiguranike u kategoriju koja zbog svog karaktera ulaganja nosi niže prinose. Ne pomaže ni to što građani sami ne biraju u kojem će mirovinskom fondu uplaćivati doprinose za mirovinu

Otkako je domaći mirovinski sustav 2002. godine podijeljen na tri stupa, od kojih je prvi javni i obvezni s 15 posto doprinosa od bruto plaće, drugi privatni i obvezni s pet posto doprinosa od bruto plaće, a treći privatni i dobrovoljni, mnogi su tvrdili kako će on u budućnosti značiti više mirovine.

Mirovinski fondovi koji posluju unutar drugog i trećeg stupa ulažu novac dobiven od doprinosa, odnosno uplata građana, u dionice, obveznice i druge vrijednosnice.

Hrvatska je tu reformu mirovinskog sustava provela na preporuku Svjetske banke, zajedno s drugim zemljama koje su tada bile u tranziciji, poput Češke, Poljske, Slovačke ili Mađarske. No, Poljska i Mađarska su u međuvremenu ukinule takav mirovinski sustav procijenivši da je on preskup za državu te da će najavljene više mirovine biti moguće tek nakon nekoliko desetljeća.

vezane vijesti

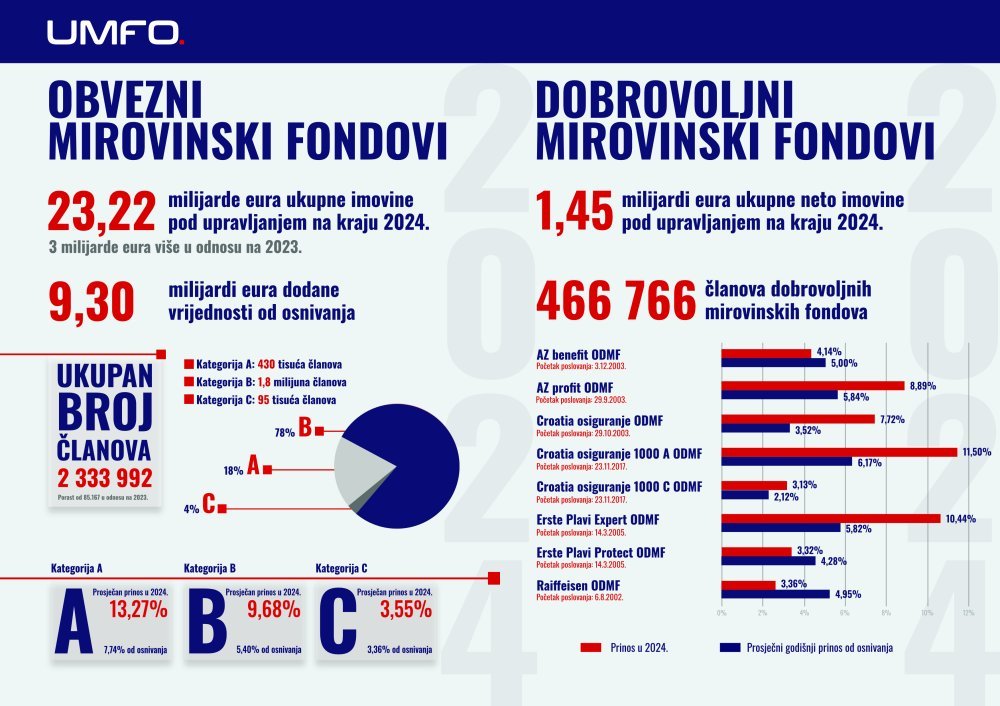

'Razbijanje' na kategorije

I ovdje ekonomski stručnjaci navode kako je ovakav mirovinski sustav isplativ samo onima koji primaju iznadprosječnu plaću, ali i tek nakon 40 godina rada. Unatoč kritikama, država je 2014. odlučila drugi stup 'razbiti' na kategorije A, B i C.

''Tijekom 23 godine mirovinske štednje u fondu kategorije B, uzimajući u obzir da je cijelo vrijeme imao plaću jednaku prosječnoj plaći u Republici Hrvatskoj, član je ukupno uplatio 14.911 eura doprinosa, dok je fond u prosjeku zaradio dodatnih 11.275 eura. Nakon 23 godine štednje, član fonda kategorije B imao je ukupno 26.186 eura na računu, pri čemu zarada ostvarena ulaganjima mirovinskog fonda čini 43 posto ukupne vrijednosti stanja na računu', pojasnio je predsjednik Udruge društava za upravljanje mirovinskim fondovima i mirovinskih osiguravajućih društava (UMFO), Gordan Šumanović prije nekoliko tjedana.

No, Branimir Perković u svom tekstu za Bloomberg ističe kako su građani mogli imati više. On, naime, tvrdi da su zapravo izgubili milijune eura zbog pogrešnog odabira mirovinskog fonda. Iako priznaje kako individualna kapitalizirana štednja ovisi i o prinosima fondova, koji se ovim podatkom u posljednje vrijeme vole pohvaliti, krivicu za gubitak novca tijekom vremena Perković vidi u lošem državnom i članskom upravljanju.

Velike razlike

Kategorija A je najrizičnija, jer u njoj mirovinska društva najviše ulažu u dionice i druge volatilne vrijednosne papire. Dugoročno dionice ostvaruju stabilne prinose, ali krize na tržištu mogu dovesti do pada vrijednosti imovine fondova. Ako se to dogodi u trenutku kad član fonda ide u mirovinu, može očekivati nešto manje novca za isplatu, nego što bi imao da mu se mirovina poklopila u 'dobra vremena'.

Kategorija B je relativno konzervativna, jer se ulozi temelje mahom na državnim obveznicama, što su sigurne investicije koje donose nešto niže prinose nego dionice. Kategorija C je namijenjena onima koji će uskoro u mirovinu. S obzirom na to da ondje fondovi ulažu isključivo u državne obveznice, prinos je najsigurniji, ali i najniži.

Stoga je jasno da postoje velike razlike među kategorijama. Od 21. kolovoza 2014., kad su oformljene kategorije A i C, prinosi u kategoriji A iznosili su u prosjeku 107,42 posto, s time da se razlike među fondovima u toj kategoriji kreću od 95,31 do 153,84 posto. Kumulativna inflacija je u tom razdoblju iznosila 31,5 posto, pa su je prema prinosima svi fondovi u ovoj kategoriji nadvladali.

U istom razdoblju, fondovi B kategorije imali su prosječni prinos od 69,99 posto. No, nijedan fond iz te kategorije nije bio bolji od najslabijeg fonda u kategoriji A. Fondovi kategorije C su nadvladali inflaciju s najmanjom razlikom, što znači i da su ostvarili najniže prinose od svega 41,30 posto. No, u zadnje tri godine, kumulativni prinosi su im bili na prosječnoj razini od 4,1 posto, što je otprilike jedna petina kumulativne inflacije u tom periodu.

Pogrešna raspodjela

Osim toga, u kategoriji B se nalazi čak 89 posto ukupne imovine svih mirovinskih fondova. Pritom se gotovo 5,94 milijardi eura nalazi u fondu koji ima najlošije prinose od 2014., a u zadnje tri godine nije uspio niti nadvladati inflaciju. Ovo, ali i činjenica da u kategoriji A stoji samo tri posto ukupne imovine obveznih fondova, dokaz su, po Perkoviću, da žitelji Hrvatske ne znaju brinuti o vlastitoj financijskoj imovini.

Ta se činjenica može zahvaliti niskom razinom informiranosti i znanja. Naime, Regostar osiguranika (REGOS), i dalje svakog mjeseca više od 90 posto novih osiguranika automatski raspodjeljuje u mirovinske fondove, iako oni imaju mjesec dana, a čak dobiju i obavijest o tome na svoju kućnu adresu, da sami odluče u kojem fondu žele prikupljati svoju individualnu kapitaliziranu štednju.

No, znatno je veći problem to što je država od 2014. godine sve nove umirovljenike, prema zakonskim propisima, automatski stavljala u kategoriju B, čime ih je uskratila za veće prinose. Ta greška je primijećena tek 2019. godine, ali dotad su gotovo svi zaposleni u Hrvatskoj izgubili značajne prinose, jer nisu mogli participirati u plodonosnijoj kategoriji A, zbog čega će im mirovine iz drugog stupa u konačnici biti niže.

vezane vijesti

Shvaćanje pogreške

Od početka 2019. godine, država one koji prvi puta ulaze u svijet rada automatski stavlja u kategoriju A, ali onima koji su ostali u kategoriji B ne savjetuje da se prebace kako bi ostvarili bolje prinose i veću mirovinu u budućnosti.

O tome govori i podatak da je krajem 2018. godine u fondovima kategorije B bilo 1,9 milijuna članova, dok je u kategoriji A participiralo tek 6273 članova. Krajem prošle godine je broj članova fondova kategorije B bio 1,8 milijuna, a kategorije A oko 430.000.

Uz to, fondovi svih kategorija podložni su strogim zakonskim ograničenjima strukture ulaganja, koja su liberalizirana tek u proteklih nekoliko godina, što je, uz ostale faktore, dovelo do rasta prinosa u posljednje vrijeme.

Uz isplate oko 200 eura iz drugog stupa, umirovljenici koji se odluče na isplatu 'dvostupne' mirovine, mogu računati i na prosječnih oko 770 eura iz prvog stupa. Dakle, mirovinski fondovi u posljednjim godinama ostvaruju dobre rezultate i u budućnosti će se isplatiti sve većem broju ljudi, pa čak i onima koji će se prebaciti u prvi stup.

No, država je, barem djelomično shvatila svoju grešku zbog koje je nepovratno oštetila gotovo dva milijuna ljudi. Građani se, pak, moraju educirati o upravljanju svojim novcem u mirovinskim fondovima. Naravno, nove financijske krize koje bi ugrozile dionička tržišta nisu isključene, no na dugi period od 35 do 40 godina, riječ je o isplativijim ulaganjima, ustvrdio je Perković.