Otpremnina je najčešće novčana pomoć koju poslodavac isplaćuje radniku kada mu otkazuje ugovor o radu. Može biti i novčana nagrada za vjernost poslodavcu koja se isplaćuje prilikom odlaska u mirovinu. Provjerili smo tko i pod kojim uvjetima ima pravo na otpremninu te kako se ona izračunava i oporezuje

Pravo na otpremninu uređuju Zakon o radu, kolektivni ugovor, pravilnik o radu ili ugovor o radu, a primjenjuje se ono pravo koje je povoljnije za radnika.

Tko ima pravo na otpremninu?

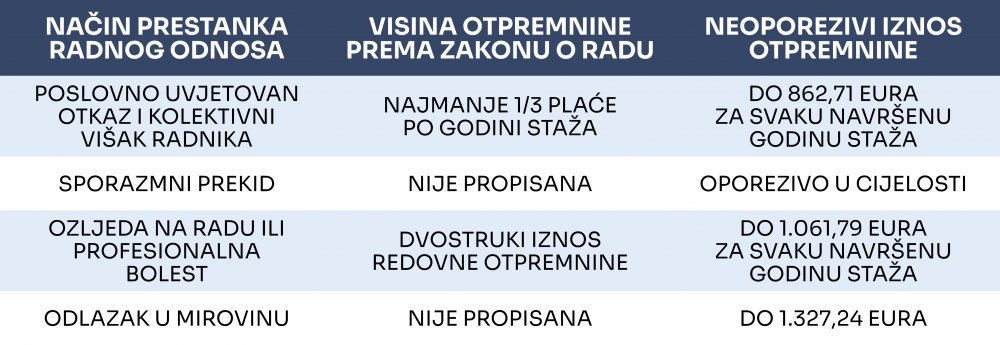

Prema Zakonu o radu, pravo na otpremninu imate ako dobijete osobno ili poslovno uvjetovani otkaz, uz uvjete da ste radili kod tog poslodavca neprekidno dvije godine i niste sami skrivili otkaz.

vezane vijesti

Zakonom je propisana minimalna otpremnina, a konkretni iznos ovisi o dužini trajanja radnog odnosa kod dotičnog poslodavca te o visini plaće. Otpremninu u pravilu ne možete dobiti ako dajete otkaz niti prilikom sporazumnog prekida radnog odnosa. No tu postoji izuzetak, a to je u slučaju utvrđivanja tzv. kolektivnog viška radnika, kada vam poslodavac isplaćuje otpremninu ako prihvatite raskid ugovora o radu.

Posebni uvjeti postoje kod prestanka rada zbog ozljede na radu ili profesionalne bolesti. Ako vam nakon završenog liječenja, oporavka i profesionalne rehabilitacije poslodavac ne može osigurati odgovarajuće poslove za koje ste radno sposobni, dužan vam je isplatiti otpremninu, i to najmanje u dvostrukom zakonskom iznosu. Međutim ako vam poslodavac ponudi zamjenski posao, a vi ga odbijete, gubite pravo na otpremninu.

Na otpremninu utvrđenu Zakonom o radu imate pravo i u slučaju stečaja poslodavca, ali u visini od polovice najvišeg iznosa zakonom propisane otpremnine.

Pravo na otpremninu iz Zakona o radu ne odnosi se na menadžere koji su ovlašteni voditi poslove poslodavca i imaju sklopljen ugovor o radu za te poslove. Oni u pravilu imaju pravo na ugovorenu otpremninu u sklopu menadžerskog ugovora. Kolektivnim ugovorom, pravilnikom o radu ili ugovorom o radu mogu biti propisana dodatna prava na otpremninu. Tako može biti određeno pravo na otpremninu u slučajevima koji nisu propisani zakonom, primjerice kod redovnog odlaska u mirovinu, kod sporazumnog raskida ugovora o radu ili u slučaju kada radnik daje otkaz.

Kako se određuje visina otpremnine?

Iznos zakonom propisane otpremnine ovisi o dužini prethodnog neprekidnog radnog odnosa i iznosu bruto plaće. Minimalna zakonska otpremnina iznosi trećinu prosječne mjesečne bruto plaće za svaku navršenu godinu rada kod poslodavca.

Ukupan iznos zakonske otpremnine ograničen je na najviše šest prosječnih mjesečnih plaća ostvarenih unazad tri mjeseca od prestanka ugovora o radu.

U posebnim slučajevima zakon određuje višu (ozljeda na radu) ili nižu (stečaj poslodavca) otpremninu od minimalno propisane.

Otpremnina može biti viša od zakonske ako je tako uređeno kolektivnim ugovorom, pravilnikom o radu, ugovorom o radu ili nekim drugim internim aktom poslodavca.

Primjerice, kolektivnim ugovorom za službenike i namještenike u javnim službama određeno je da zaposlenik s 30 i više godina staža kod istog poslodavca ima pravo na povlaštenu otpremninu u visini najmanje 65 posto prosječne mjesečne bruto plaće za svaku navršenu godinu rada.

Kako se oporezuje otpremnina?

Pravilnikom o porezu na dohodak utvrđeno je da oporezivanju ne podliježe otpremnina do visine od 862,71 eura (6500 kuna) za svaku navršenu godinu rada kod istog poslodavca. Svi više isplaćeni iznosi tretiraju se kao plaća i podliježu obvezi plaćanja doprinosa, poreza i prireza.

Neoporezivi iznos za otpremnine stečene radi ozljede na radu ili profesionalne bolesti iznosi 1061,79 eura po godini staža.

Ako radite kod poslodavca koji temeljem kolektivnog ugovora ili nekog drugog akta isplaćuje otpremninu prilikom umirovljenja, neoporeziva je isplata do 1327,24 eura. U sklopu aktualnih poreznih izmjena, od početka 2024. taj iznos se povisuje na 1400 eura.

Ako vam poslodavac isplaćuje otpremninu prilikom sporazumnog prekida o radu, cjelokupni iznos je oporeziv, osim u slučaju utvrđivanja tzv. kolektivnog viška, kada prestaje potreba za radom za najmanje dvadeset radnika.

Kako se izračunava otpremnina?

Informativni izračun otpremnine prema Zakonu o radu možete napraviti pomoću kalkulatora portala MojPosao. U nastavku donosimo nekoliko primjera izračuna.

Primjerice, poslodavac je radniku 30. listopada 2023. dao poslovno uvjetovani otkaz, uz pravo na zakonsku otpremninu. Kod poslodavca je neprekidno zaposlen od 1. listopada 2011. te ima bruto plaću u iznosu od 1600 eura. Nakon isteka otkaznog roka radnik ostvaruje pravo na otpremninu za 12 godina navršenog staža po 533,33 eura za svaku godinu, što ukupno iznosi 6400 eura. U ovom slučaju poslodavac će cijeli iznos od 6400 eura isplatiti neoporezivo na tekući račun radnika.

Za radnika s istom plaćom koji je navršio 20 godina staža zakonska otpremnina u ovom slučaju je ograničena na 7200 eura, odnosno šest prosječnih bruto plaća, a sav isplaćeni iznos bio bi neoporeziv.

Kada bi, primjerice, kolektivnim ugovorom ili pravilnikom o radu isti radnik imao pravo na otpremninu dvostruko veću od zakonske, odnosno 1066,66 eura za svaku godinu rada, poslodavac bi u prvom slučaju na ukupno obračunatu otpremninu od 12.800 eura neoporezivo isplatio 10.352,52 eura (12x862,71), a na isplatu preostalih 2447,48 eura obračunao bi obvezne doprinose i poreze te bi preostali dio otpremnine bio umanjen ovisno o kategoriji poreznog obveznika.

U drugom slučaju na ukupno obračunatu otpremninu od 21.333,20 eura neoporezivo bi isplatio 17.254,20 eura, a preostali iznos od 7076 eura bio bi umanjen za davanja državi.