Zamjenik izvršnog direktora Europske bankarske federacije (EBF) Sébastien de Brouwer za tportal je komentirao intervenciju hrvatske Vlade u sustav bankarskih naknada. Ističe da će uklanjanje mogućnosti naplate širokog spektra usluga smanjiti kapacitet banaka za ulaganje u inovacije, što bi na kraju moglo utjecati na kvalitetu usluga pruženih krajnjim korisnicima

Zakonske izmjene, koje su trenutačno u javnom savjetovanju, podrazumijevaju besplatan račun za redovna primanja, uključujući internetsko i mobilno bankarstvo, izdavanje i korištenje debitnih kartica te podizanje gotovine na šalteru ili bankomatu.

Hrvatska udruga banaka (HUB) ocjenjuje da predložene izmjene i dopune zakona o usporedivosti naknada mogu rezultirati dugoročnim i značajnim troškovima za bankarski sektor te predstavljati snažan udarac za budući razvoj i održivost poslovanja.

vezane vijesti

Hrvatska Vlada će zakonskim izmjenama zabraniti bankama naplatu određenih naknada, uključujući otvaranje, vođenje i zatvaranje tekućih računa, naknade za internetsko i mobilno bankarstvo te izdavanje i korištenje debitnih kartica. Kako to komentirate?

Radi se o političkoj odluci u kontekstu inflacijskih izazova s kojima se suočavaju građani. S druge strane, takva odluka mogla bi predstavljati izazove za banke. Naknade igraju važnu ulogu u njihovoj profitabilnosti, stabilnosti i sposobnosti da pruže usluge. Banke u EU, uključujući hrvatski sektor, ulažu značajna sredstva u digitalizaciju, sigurnost i održavanje infrastrukture. Svjesni smo toga da su kibernetičke prijetnje u porastu svugdje diljem svijeta i u tom smislu banke itekako vode računa o tome da novac njihovih klijenata bude siguran. Uklanjanje mogućnosti naplate širokog spektra usluga moglo bi otežati pokrivanje stvarnih troškova i smanjiti kapacitet za ulaganje u inovacije, što bi na kraju moglo utjecati na kvalitetu usluga pruženih krajnjim korisnicima. Općenito, vjerujem da je normalno to da korisnici plaćaju usluge koje imaju stvarne troškove.

Postoje li još primjeri u EU da je država intervenirala u naplatu i visinu bankarskih naknada?

U nekoliko zemalja EU-a regulatorna tijela već su intervenirala u određivanju bankovnih naknada kako bi zaštitila krajnje korisnike. Kada se radi o ograničavanju naknada ili besplatnim računima koji uključuju određeni raspon usluga, praksa je općenito definirana za socijalno ranjive skupine. Takve državne intervencije moraju biti provedene na uravnotežen način – naknade često odražavaju operativne troškove te ulaganja u sigurnost i tehnologiju. Pretjerana regulacija mogla bi narušiti konkurentnost tržišta i smanjiti potencijal za daljnje inovacije.

Koliko su naknade važne za poslovanje banaka?

Naknade predstavljaju važan izvor prihoda za banke. One omogućuju pokrivanje operativnih troškova, održavanje i nadogradnju IT sustava te ulaganja u nove tehnologije. Bez adekvatnih naknada banke bi bile ograničene u svojoj sposobnosti da nastave pružati visokokvalitetne usluge i inovativna rješenja svojim klijentima. Također su izvor diverzifikacije prihoda jer osiguravaju stabilan prihod čak i kada kamatne stope padaju ili potražnja za kreditima opada. Sukladno tome, naknade doprinose financijskoj stabilnosti osiguravajući da banke imaju raznovrsne izvore prihoda.

Kakav je položaj hrvatskog bankarskog sektora u odnosu na europski kada se uspoređuju kamatne stope i naknade?

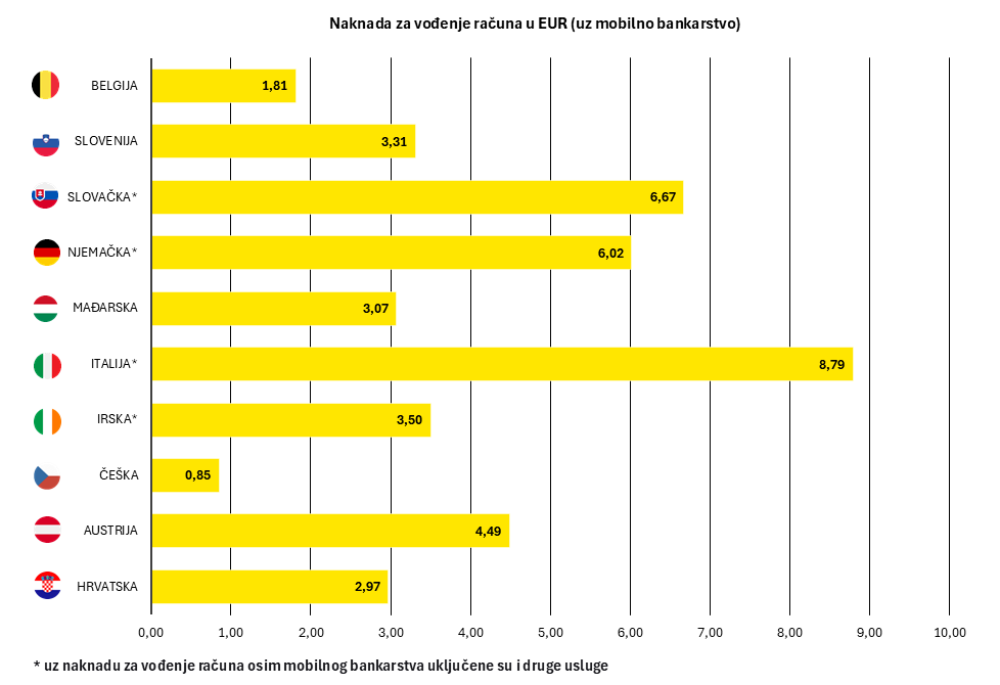

Ulaskom u europodručje hrvatski bankarski sektor doživio je značajne promjene – kamatne stope usklađene s prosjecima Europske unije svjedoče o integraciji u konkurentno tržište, što gospodarstvu Hrvatske omogućava daljnji razvoj. Dok je relativni udio naknada u BDP-u na razini sličnoj onoj u Sloveniji, apsolutne brojke pokazuju da su naknade niže u usporedbi s većinom drugih zemalja EU-a. Svi smo primijetili značajne iskorake hrvatskog gospodarstva u proteklih nekoliko godina, a stabilan i konkurentan bankarski sektor neizostavan je faktor u cijelom tom procesu.

Kako biste ocijenili trenutno stanje bankarskog sektora u EU? Koji su najveći izazovi s kojima se banke suočavaju?

Bankarski sektor EU-a trenutno prolazi kroz značajnu tranziciju. Digitalizacija, regulatorni pritisci, promjene u ponašanju potrošača i povećana konkurencija – kako tradicionalnih entiteta, tako i fintech tvrtki – predstavljaju najveće izazove. Također možemo dodati sve veću neizvjesnost zbog geopolitičkih rizika kao još jedan vrlo važan faktor. Banke moraju biti agilne, ulagati u tehnologiju i kontinuirano se prilagođavati novim trendovima, sve to uz osiguravanje sigurnosti i održavanje povjerenja korisnika.

U kojoj mjeri regulatorni zahtjevi i europska pravila otežavaju poslovanje bankama? Je li potrebna veća fleksibilnost?

Regulatorni zahtjevi i europska pravila temelj su stabilnosti financijskog sustava i zaštite potrošača. Međutim istovremeno pretjerane i kruto nametnute regulative mogu komplicirati poslovanje, utjecati na konkurentnost banaka i ograničiti njihovu sposobnost financiranja gospodarstva. Potrebni su pojednostavljenje i veća fleksibilnost kako bi banke mogle odgovoriti na brzo mijenjajuće tržište i uključiti inovacije te digitalna rješenja u svoje poslovne strategije.

Kako EBF gleda na rast nebankarskih financijskih institucija i fintech kompanija? Predstavljaju li one priliku ili prijetnju za tradicionalne banke?

EBF gleda na rast fintech tvrtki i nebankarskih financijskih institucija kao na priliku za suradnju. Inovacije koje donose mogu poslužiti kao katalizator za modernizaciju tradicionalnih bankarskih usluga. Kroz partnerstva banke mogu ponuditi bolje, brže i personaliziranije usluge, stvarajući win-win situaciju za sve sudionike na tržištu. Naravno, vrlo je važno osigurati ravnopravno natjecanje te da iste aktivnosti i isti rizici budu podvrgnuti istoj regulativi i nadzoru.

Kakav utjecaj ima uvođenje umjetne inteligencije na radnu snagu u bankarskom sektoru? Koliko se do sada smanjio broj zaposlenih u financijskoj industriji?

Umjetna inteligencija donosi značajna poboljšanja u operativnoj učinkovitosti i korisničkom iskustvu. Iako bi moglo doći do određenog smanjenja broja zaposlenih zbog automatizacije repetitivnih procesa – što nije isključivo svojstveno bankarskom sektoru – transformacija radne snage je evolucijski proces. Umjesto potpune zamjene, umjetna inteligencija zahtijeva nadogradnju vještina i stvaranje novih, specijaliziranih pozicija koje će podržavati napredne digitalne usluge. Također, umjetna inteligencija stvorit će nova radna mjesta u bankama. Umjetna inteligencija može zamijeniti neke rutinske i repetitivne poslove, no ona će također generirati nove uloge koje zahtijevaju ljudsku stručnost.

Kako će izgledati bankarstvo u sljedećih deset godina? Kojim će smjerom ići digitalizacija financijskih usluga? Hoćemo li u budućnosti imati AI banku bez ijednog zaposlenika?

Prema mojem mišljenju, bankarstvo će se u sljedećih deset godina još više digitalizirati, s većom integracijom umjetne inteligencije i automatizacije u svakodnevne procese. Digitalizacija će omogućiti personaliziranije i učinkovitije usluge. Međutim ideja o potpuno automatiziranoj 'AI banci' bez ikakvog ljudskog faktora je nerealna – ljudski element ostaje ključan za savjetovanje, rješavanje kompleksnih problema i održavanje povjerenja klijenata. Sinergija između tehnologije i ljudske stručnosti bit će presudna za budući razvoj bankarstva.

Digitalni euro tema je o kojoj se često raspravlja. Kako gledate na njegovu ulogu u europskom financijskom sustavu?

Maloprodajni digitalni euro je inovativan koncept koji bi mogao donijeti koristi raznim dionicima (središnjim bankama, potrošačima, trgovcima, bankama...). Međutim njegova provedba mora biti pažljivo osmišljena – uz osiguranje privatnosti, sigurnosti te podrške postojećim platnim sustavima i rješenjima, a istovremeno štiteći financijsku stabilnost i kreditni kapacitet banaka.